https://n.news.naver.com/mnews/article/015/0005030531

주담대 막히자 신용대출로…사흘 새 5000억 폭증

국내 5대 은행의 신용대출 잔액이 이달 들어 사흘 새 5000억원 가까이 불어났다. 은행이 주택담보대출 문턱을 높이자 ‘풍선 효과’로 신용대출에 대출 수요가 몰리고 있다는 분석이 나온다. 5일

n.news.naver.com

국내 5대 은행의 신용대출 잔액이 이달 들어 사흘 새 5000억원 가까이 불어났다. 은행이 주택담보대출 문턱을 높이자 ‘풍선 효과’로 신용대출에 대출 수요가 몰리고 있다는 분석이 나온다.

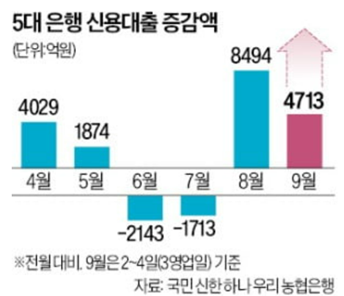

| 국내 5대 은행의 신용대출 잔액이 이달 들어 사흘 새 5000억원 가까이 불어났다. 은행이 주택담보대출 문턱을 높이자 ‘풍선 효과’로 신용대출에 대출 수요가 몰리고 있다는 분석이 나온다. 5일 금융권에 따르면 이달 2일부터 사흘 동안 국민 신한 하나 우리 농협 등 5대 은행의 신용대출 잔액은 지난달 말 대비 4713억원 폭증했다. 지난 달 증가액(8495억원)의 절반이 넘는 액수가 단 사흘 만에 불어난 것이다. 반면 같은 기간 주담대 잔액은 1868억원 늘어나는 데 그쳤다. 역대 최고 기록을 경신한 지난달 주담대 증가액은 8조9115억원이었다. 국민, 신한은행은 각종 대출 억제 방안으로 주담대 잔액이 이달 들어 감소세로 돌아섰다. 한 은행 부행장은 “대출 수요가 여전한 만큼 당분간 신용대출 증가 추이를 유심히 살펴봐야 하는 상황”이라고 했다. 은행들은 ‘신용대출 광풍’을 차단하기 위해 추가 대책 마련에 들어갔다. 국민은행은 이날 신용대출 한도를 연 소득 이내 범위로 제한하기로 했다. 이번엔 '신용대출 문턱' 더 높일 듯 신용대출 한도가 높은 은행으로 대출 수요가 몰리는 ‘쏠림 현상’도 나타나고 있다. 고객들이 아직 신용대출 문턱을 높이지 않은 은행을 찾아 나서면서 특정 은행에 대출 신청이 몰리는 분위기다. 우리은행의 경우 지난 2~4일 3영업일 동안 신용대출 잔액이 1387억원이나 늘었다. 같은 기간 농협은 380억원, 국민은행은 733억원 증가했다. 우리은행과 국민은행의 지난달 신용대출 증가액 격차는 100억원 남짓이었다. 우리은행 관계자는 “국민은행이 마이너스 통장 한도를 확 낮추면서 수요가 다른 은행으로 이동한 것으로 보인다”고 분석했다. 국민은행은 지난 3일부터 마이너스 통장 한도를 1억~1억5000만원에서 5000만원으로 축소했다. 하지만 우리은행 등은 최대 연소득의 150% 범위에서 2억원까지 대출을 허용하고 있다. 금융권에선 지난달 벌어진 ‘대출 회피 경쟁’이 재연될 수 있다는 분석도 나온다. 지난달 폭증하는 가계부채를 제한하기 위해 주담대를 제한한 은행들이 이번엔 신용대출을 막기 위해 각종 추가 대책을 내놓을 가능성이 높다는 관측이다. 한 시중은행 부행장은 “이달부터 시행된 2단계 스트레스 총부채원리금상환비율(DSR)과 은행권 대출 규제로 주담대, 전세대출이 막히자 한도 내에서 신용대출로 자금을 융통하려는 이들이 늘어났다”며 “과거 경험에 비춰볼 때 추가 대책을 내놓지 않으면 풍선 효과를 피하기 어려울 것”이라고 말했다. |

*기사 내용의 수치화, 인사이트

① 이달 2일부터 사흘 동안 국민 신한 하나 우리 농협 등 5대 은행의 신용대출 잔액은 지난달 말 대비 4713억원 폭증했다. 지난 달 증가액(8495억원)의 절반이 넘는 액수가 단 사흘 만에 불어난 것이다.

② 우리은행의 경우 지난 2~4일 3영업일 동안 신용대출 잔액이 1387억원이나 늘었다. 같은 기간 농협은 380억원, 국민은행은 733억원 증가했다.

③ 한 시중은행 부행장은 “이달부터 시행된 2단계 스트레스 총부채원리금상환비율(DSR)과 은행권 대출 규제로 주담대, 전세대출이 막히자 한도 내에서 신용대출로 자금을 융통하려는 이들이 늘어났다”며 “과거 경험에 비춰볼 때 추가 대책을 내놓지 않으면 풍선 효과를 피하기 어려울 것”이라고 말했다.

<요약>

정부에서 스트레스DSR 2단계로 상승 등 가계대출 제한을 위한 방침을 내놓자 국민들은 신용대출로 수요가 증가했다. 이 달 주택담보대출은 1868억원 증가한 데 비해 신용대출은 4713억원 폭증했다. 단 4일만에 지난달 신용대출 증가액의 절반 넘는 액수가 증가했다. 이에 따라 시중은행은 신용대출 문턱을 높이고 있는데 고객들이 신용대출 한도가 높은 은행에 몰리는 쏠림 현상도 발생하고 있다.

<의견>

가계대출 제한을 통해 집값 상승 안정을 도모하려는 정부의 정책으로 인한 ‘풍선 효과’가 크다. 9월로 스트레스 DSR연기 발표를 하면서 8월달동안 주택담보대출 증가액이 폭증했고, 9월 가계대출 제한이 강화되자, 이제 신용대출로 수요가 증가하기 시작했다. 여기서 시중은행 간의 신용대출 규제 강화에 따른 한도가 조금이라도 더 큰 은행으로 신용대출이 몰리는 쏠림 현상도 일어나고 있다. 이번 사안에서 주목해야 할 부분은 ‘과연 가계대출 제한으로 인해 부동산 시장 안정화라는 목적은 결국 국민들을 위한 정책이라는 건데, 이게 결론적으로 국민들, 서민들에게 도움이 되고 있나?’ 라는 생각이다. 또 다른 관점은 ‘실수요자’ 에 대한 대책인데, 실수요자들은 가계 대출 제한으로 인해 기존 계획했던 자금방향이 무너졌을 것이다. 이에 대한 배상은 어떻게 할 것이며, 결국에는 돈 많은 사람들은 상관없지만 돈 없는 서민들에게 피해가 가는 것이 아닌가 라는 생각이 든다. 이에 대해 실수요자들에 대한 세분화된 방침을 정부에서 내놓아야할 것 같다.

'금융권 취준 > 경제신문 스크랩' 카테고리의 다른 글

| [9.10]노후소득 사각지대 ... 국민연금 (4) | 2024.09.13 |

|---|---|

| [9.7]IRP 퇴직연금과 로보어드바이저(RA) 서비스 연계 (1) | 2024.09.12 |

| [9.2] 3년 전 '빚투 악몽' 재현…8월 가계대출 8.3조 불어 (8) | 2024.09.02 |

| [9.2] VC, 바이오 투자 냉각…정부 '심폐소생술' 절실 (13) | 2024.09.02 |

| [2.15] 고금리로 중견.중소기업 지원 방안 마련 (0) | 2024.02.15 |