① 1차 베이비부머(1955∼1963년생) 705만명이 은퇴했고 이젠 단일세대 최대인 2차 베이비부머(1964∼1974년생) 954만명이 은퇴 연령(60세)에 진입하고 있다.올 연말이나 내년 초 초고령사회(노인 비중 20% 이상) 진입이 예상

②9일 한국고용정보원의 ‘65세 이상 신규 취업자 실업급여’ 보고서에 따르면 2022년 65세 이상 취업자는 326만5000명으로, 5년간 연평균 9% 증가했다.

③최근 국민연금연구원의 ‘2023년 기초연금 수급자 실태 분석’ 보고서에 따르면 기초연금 수급 노인은 최소한의 생활비로 개인은 월 132만2000원, 부부는 214만3000원 정도가 필요하다고 했다.

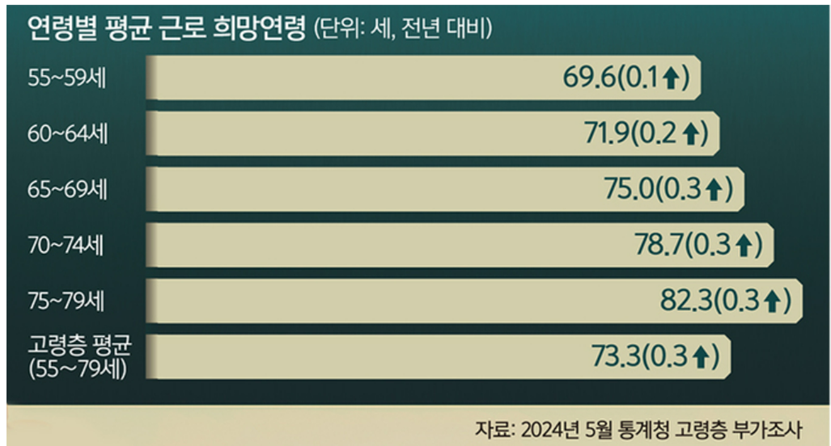

④ 통계청 ‘고령층 부가조사’에 따르면 전체 고령층(55∼79세) 중 최근 1년간 국민연금 수령자 비율은 51.2%(817만7000명), 월평균 수령액은 82만원이다. 장래 일하기 원하는 사람은 1109만3000명(69.4%)으로 전년 대비 0.9%포인트 상승했는데, 이유는 ‘생활비 보탬’(55.0%)이 ‘일하는 즐거움’(35.8%)보다 많다.

⑤ 김성희 L-ESG 평가연구원 원장은 “우리나라는 공적연금인 국민연금의 미성숙, 소득보장제도의 낮은 소득대체율 등으로 광범위한 노후소득 사각지대가 존재한다”며 “이에 고용을 통해서라도 생계비를 벌충하고자 나이 들어서도 일하는 중고령 노동시장 구조로 이어지고 있다”

⑥2022년 부모에 얹혀사는 20대 비율은 우리나라가 81%로 경제협력개발기구(OECD) 36개국 중 1위다. 자립 대신 부모에 의존하는 ‘캥거루족’ 비율은 OECD 평균(50%)의 1.6배다.

⑦2021년 OECD 기준 중위임금의 3분의 2 이하(하 집단)인 20∼59세의 국민연금 가입률은 40.96%로, 중위임금 1.5배인 상 집단 가입률(80.46%)의 절반에 불과했다.

⑧ 국민연금 수령액이 줄어도 애초 나이보다 당겨 연금을 받은 신규 조기수급자는 지난해 11만2031명으로 처음으로 10만명을 넘었다. 이는 국민연금 수급 개시 연령이 늦춰진 영향이 크다. 지난해 62세에서 63세로 밀렸는데, 소득절벽을 견디지 못한 1961년생들의 조기 연금신청이 급격히 늘어난 것으로 분석된다.

추가 조사 내용:

1. 소득보장제도 낮은 소득대체율?

- 우리나라의 보험료율은 9%로 OECD 국가 평균(18.3%)의 절반이 안 됩니다. 특히 이탈리아는 무려 33%의 보험료율을 적용하고 있는데 OECD 국가 중 절반이 20%가 넘습니다.

- 현재 59세까지인 의무가입연령을 65세로 늘리면 가입자가 받는 돈은 약 13% 정도 늘어나 소득 보장 기능을 더 강화할 수 있다고 말합니다.

- 현재 우리나라 국민연금 수익비(내는 돈 대비 받는 돈의 비율)는 소득 수준에 따라 다릅니다. 국민연금은 소득 재분배를 위해 수익비를 소득이 낮을수록 높게, 소득이 높을수록 낮게 설정하고 있습니다. 이 때문에 OECD는 소득이 높은 사람들의 실질 소득대체율이 22% 수준으로, 저소득층(46%)보다 절반 이상 낮다고 지적합니다. 이어 기준소득월액 상한을 보다 높이면 전체 기금액도 늘어나고, 보장 수준도 더 높아질 수 있다고 덧붙입니다.

내용 요약 및 의견:

<요약>

2차 베이비부머 954만명이 은퇴 연령 60세 진입하고 있어 올 연말~내년 초 초고령사회 진입이 예상된다. 65세 이상 신규 취업자 실업급여 보고서에 따르면 65세 이상 취업자는 5년간 연평균 9% 증가했다. 전체 고령층(55~79세) 중 최근 1년간 국민연금 수령자 비율은 51.2%로 월평균 수령액 82만원이라고 한다. 장래 일하기 원하는 사람은 1109만 3000명으로 전년 대비 0.9% 상승했는데 ‘생활비 보탬(55%)’이 가장 큰 이유였다. 우리나라는 공적연금인 국민연금의 미성숙, 낮은 소득대체율 등으로 노후소득 사각지대가 존재한다. 또한 부모에 얹혀사는 20대 캥커루족 비율은 OECD 36개국 중 1위다. 국민연금 신규 조기수급자는 계속 증가하는데 이는 국민연금 수급 개시 연령이 늦춰진 영향이 크다.

<의견>

갈수록 초고령화 사회로 진입하고 있는 시점에서, ‘국민연금’은 노후 보장의 중요한 수단이 될 것이라고 생각한다. 그러나 아직 우리나라의 연금 보장 제도는 문제점이 많다. 먼저 ‘국민연금에대한 미성숙한 국민 인식’이다. 보다 적극적으로 국민연금의 필요성과 중요성을 알려야 한다. 그러나 소득보장률도 중요하다. 현재 우리나라 국민연금 보험료율은 9%로 매우 적은 편이다. 따라서 의무가입연령을 상향시키거나 소득 수준 기준을 보다 높인다면, 소득보장도 올라가게 될 것이고 이에 따라 국민들의 관심도 높아지게 될것이다.